时间:2026-04-10 编辑:ln

核心提炼:期权收益模式填补现金即期交易萎缩后的市场空白

随着比特币现金套利策略在年末逐渐退出市场,资金加速流向期权领域寻求收益。这种结构性转变是否正在形成比特币价格的天花板效应?

核心提炼:当传统现金交易回报率断崖式下跌时,备兑看涨期权策略成为主流选择,但数据显示其并未系统性压制比特币价格。看跌/看涨比率保持稳定且看跌需求攀升,反映市场对冲需求与投机布局的共存状态。

自比特币11月进入下行通道以来,市场参与者持续探讨为何机构资金流入与企业囤币行为未能维持11万美元价格支撑。其中备受关注的解释指向比特币期权市场扩张,特别是与贝莱德ishares比特币现货etf(ibit)挂钩的衍生品需求激增。

ibit期权持仓规模变化。来源:optioncharts.io

数据显示,2025年12月到期比特币期权未平仓合约总额从2024年12月的390亿美元跃升至490亿美元,引发市场对备兑看涨策略的深度审视。

批评者指出,大型投资者通过出售上行空间获取权利金,客观上构建了价格增长的天花板。这种策略可理解为在潜在收益与价格稳定性间的权衡:投资者持有现货的同时出售看涨期权,相当于将部分上行收益转化为确定性现金流。

具体操作中,现货持有者向买方授予在特定日期前以约定价格(如10万美元)买入比特币的权利,换取即时权利金收入。这种结构虽保留资产波动性,但限制了超额收益空间——若价格突破12万美元,卖方仍需按10万美元履约。

市场观察认为,这种机制通过专业交易商的现货对冲操作形成"隐形卖压",特别是在热门行权价附近形成持续的阻力位。

期权收益模式填补传统交易空白

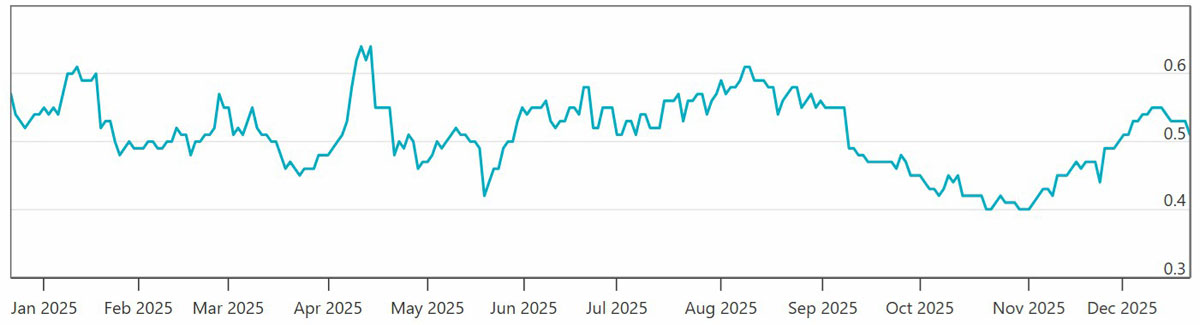

这种转型是对现金交割交易崩溃的直接应对。传统套利策略通过卖出比特币期货并持有等值现货获取基差收益,但在2024年下半年遭遇挑战。

比特币期货年化溢价走势。来源:laevitas.ch

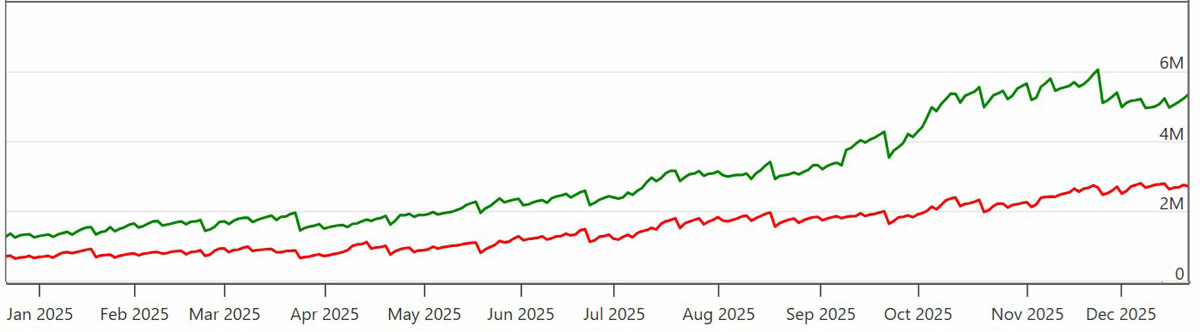

2024年多数时间维持的10-15%期货溢价,到2025年2月已跌破10%,11月更萎缩至5%以下。资金转而追逐备兑看涨期权,其12-18%的年化收益率形成显著吸引力。ibit期权市场表现尤为突出:未平仓合约从120亿美元激增至400亿美元,但看跌/看涨比率始终维持在60%以下。

ibit期权看跌看涨比率变化。来源:optioncharts.io

若"压制性"看涨期权卖盘主导市场,该比率应出现断崖式下跌。当前平衡状态表明,每增加一个收益导向型卖方,就对应一个等待突破的买方。看涨/看跌比率显示,防范下行风险的买方规模远大于卖出看涨的群体。

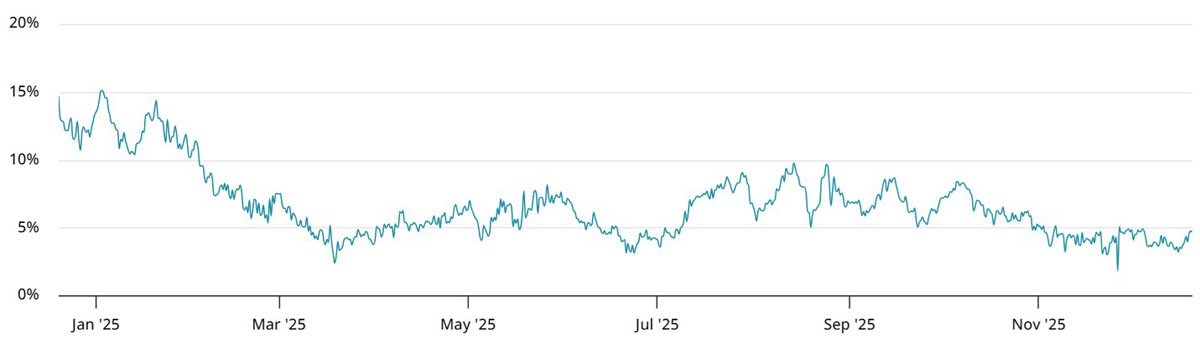

防御性情绪在期权偏斜指标中得到印证:2024年末ibit看跌期权折价2%,现已转为溢价5%。同时,衡量市场预期波动率的隐含波动率指数自5月以来持续低于45%,较2024年末的57%明显回落。

比特币期权隐含波动率趋势。来源:laevitas.ch

波动率下降直接削弱了期权卖方的收益空间,意味着所谓"价格压制"策略的激励效应正在减弱,尽管总持仓规模持续增长。

认为备兑看涨期权压制价格的观点缺乏依据——当标的资产价格向行权价趋近时,期权卖方反而能获得最大收益。期权市场已从边缘工具转变为核心交易场所,将比特币的波动性有效转化为投资收益。