时间:2026-04-09 编辑:ln

核心观点:期权收益模式逐步取代衰退的现金现货交易

随着比特币现金套利交易在年末逐渐退潮,市场资金开始转向期权策略以获取收益。这种转变是否正在为btc价格设定隐形的天花板?

核心论点:当现金现货交易回报率持续走低时,备兑看涨期权策略开始获得市场青睐。但数据显示,该策略并未从机制层面压制比特币价格。稳定的看跌/看涨比率与看跌期权需求增长表明,市场同时存在对冲需求与看涨布局。

在比特币11月价格进入下行通道后,交易员开始构建理论模型,试图解释为何机构资金流入与企业囤币行为未能将价格维持在11万美元上方。

高频被引用的解释是:比特币期权需求激增,特别是与贝莱德ishares现货比特币etf(ibit)挂钩的期权产品。

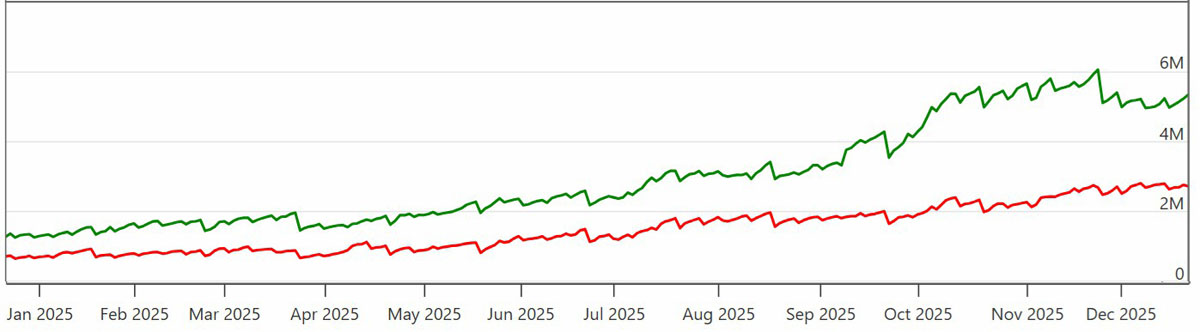

ibit期权持仓规模。来源:optioncharts.io

数据显示,2025年12月到期的比特币期权未平仓合约总额从2024年12月的390亿美元攀升至490亿美元,这使得备兑看涨策略成为市场焦点。

批评者指出,大型投资者通过"出租"上行空间获取收益,客观上形成了价格天花板,阻碍比特币进入新一轮指数级上涨。理解这一逻辑的关键在于:备兑看涨期权本质是收益与潜在涨幅的权衡游戏。

在该策略中,比特币持有者向交易对手出售看涨期权,赋予买方在约定日期前以固定价格(如10万美元)买入资产的权利。作为回报,卖方获得期权费收入,类似于债券利息收益。

与固定收益产品不同,卖方仍持有波动性资产,但潜在上行空间被锁定。若比特币涨至12万美元,卖方必须按10万美元价格交割,从而错失2万美元额外收益。

交易员认为,这种机制抑制了价格波动。专业做市商在买入期权后,往往通过现货市场抛售比特币对冲风险,在热门行权价附近形成持续的"卖压墙"。

期权收益模式替代衰退的现金交易

这种向期权收益模式的转型,是对现金交割交易崩溃的直接应对。该策略涉及卖出比特币期货同时持有等值现货头寸。

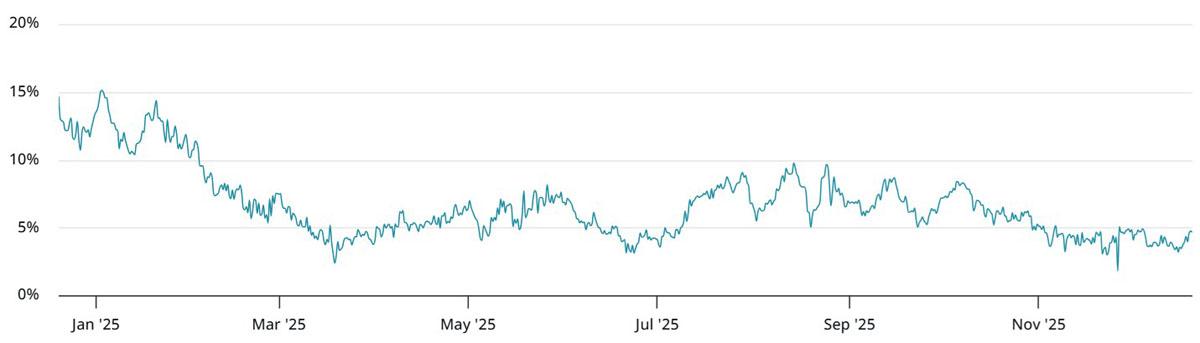

btc双月期货年化溢价率。来源:laevitas.ch

2024年下半年,交易员普遍获得10%-15%的稳定溢价。但到2025年2月,该溢价降至10%以下,11月更难以维持在5%上方。

为追求更高回报,资金转向备兑看涨期权,其年化收益率达12%-18%。这种转变在ibit期权市场尤为显著:未平仓合约规模从2024年末的120亿美元激增至400亿美元。尽管如此,看跌/看涨比率仍稳定在60%以下。

ibit期权看跌看涨比率。来源:optioncharts.io

若大规模"压制性"看涨期权卖盘主导市场,随着卖方数量激增,该比率本应出现断崖式下跌。但当前平衡状态表明,每个收益导向型卖方对应着一个等待突破的买方。

看涨/看跌比率显示,尽管存在看涨期权卖出行为,但通过买入看跌期权对冲下行风险的群体规模更大。

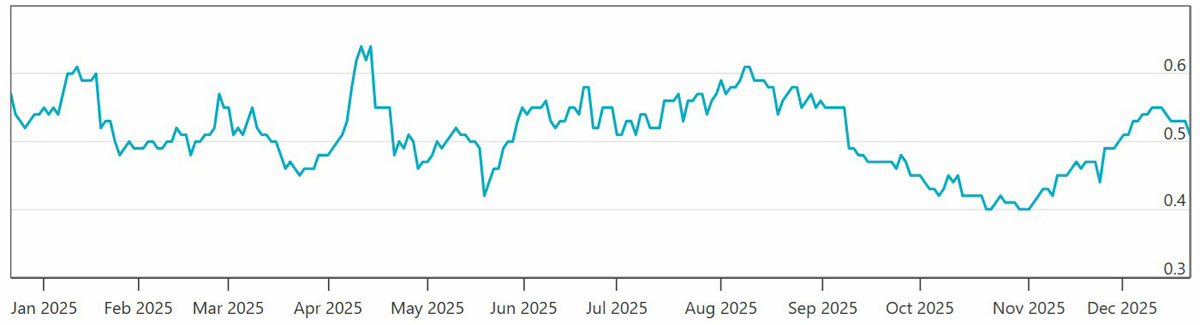

近期防御性姿态反映在偏斜指标变化上。2024年末ibit看跌期权折价2%,如今已转为溢价5%。同时,衡量预期波动的隐含波动率自5月以来持续低于45%,较2024年末的57%明显回落。

btc期权隐含波动率走势。来源:laevitas.ch

波动率下降导致期权卖方获得的溢价减少,意味着实施"压制性"策略的动机实际上在减弱,尽管总持仓量仍在增长。

认为备兑看涨期权会压制价格的观点缺乏依据。当标的资产价格向目标水平上涨时,期权卖方反而能获得最大收益。期权市场已从制约因素转变为主要交易场所,比特币的波动性正在被转化为可持续收益。